自動車保険の見直し2024年1台目。対物超過特約で無制限は1社のみ

我が家の自動車保険を見直す時期になりました。

なかなか面倒に感じる作業ではありますが、これまでしっかりネット型自動車保険各社で相見積もりをしてみたことで気付けた差もあります。

- 毎年乗換えた方が有利(新規契約は割引優遇大)

- ネット代理店も毎年乗換えが可能

- 早期契約で割引あり(45、60日前など)

- 契約距離区分をうっかり超過した際の取扱いにも各社差がある

- 個人賠償責任特約の上限額設定にも各社差がある

- 自転車特約の内容と範囲の勘違いに気を付ける

などなど。

コスト差が結構ついたり、万一の際に効いてくるポイントもあります。

もし詳しく確認されたい方は過去記事をどうぞ↓

自動車保険更新を検討。自転車特約は内容に要注意|とりあえず退職しちゃいました実録 (jump-fire.com)

支出を減らす工夫。今年も自動車保険の更新をじっくり検討|とりあえず退職しちゃいました実録 (jump-fire.com)

自動車保険の見直し。個人賠償特約補償額に差があり要注意|とりあえず退職しちゃいました実録 (jump-fire.com)

支出を減らす工夫。自動車保険の更新をじっくりと検討しました。|とりあえず退職しちゃいました実録 (jump-fire.com)

また、UberEatsでの業務使用車両用の自動車保険はネット型では取り扱いがないため、保険代理店でお付き合いのある凄腕営業マンにお願いして加入しています。

代理店での自動車保険では『複数年契約』という、ネット型では出来ない+あまり知られていないお得感のある加入方法があり、私も3年契約で加入しています。

ネット型はちょっと…という方は、担当営業マンに内容や対応可否について確認してみて下さい。

自動車保険の見積はどこで取る?価格.comの自動車保険保険料の満足度ランキングを参考に

価格.comでは自動車保険料の満足度ランキングが毎年更新されています。

私も毎年このランキングを参考に1-10位の会社で見積を取得して回るので、恒例となってきました。

価格.com公式 2024年版の保険料満足度ランキング↓

順位は上下しますが1-10位の顔触れはほとんど変わらず、2023年との比較だと入れ替わりは1社だけでした。

(10位の東京海上日動が圏外へ、9位にあいおいニッセイ同和損保が新規)

一括見積だと見積条件設定がうまくいかずに結果が出ないことがあるので、1社1社取得します。

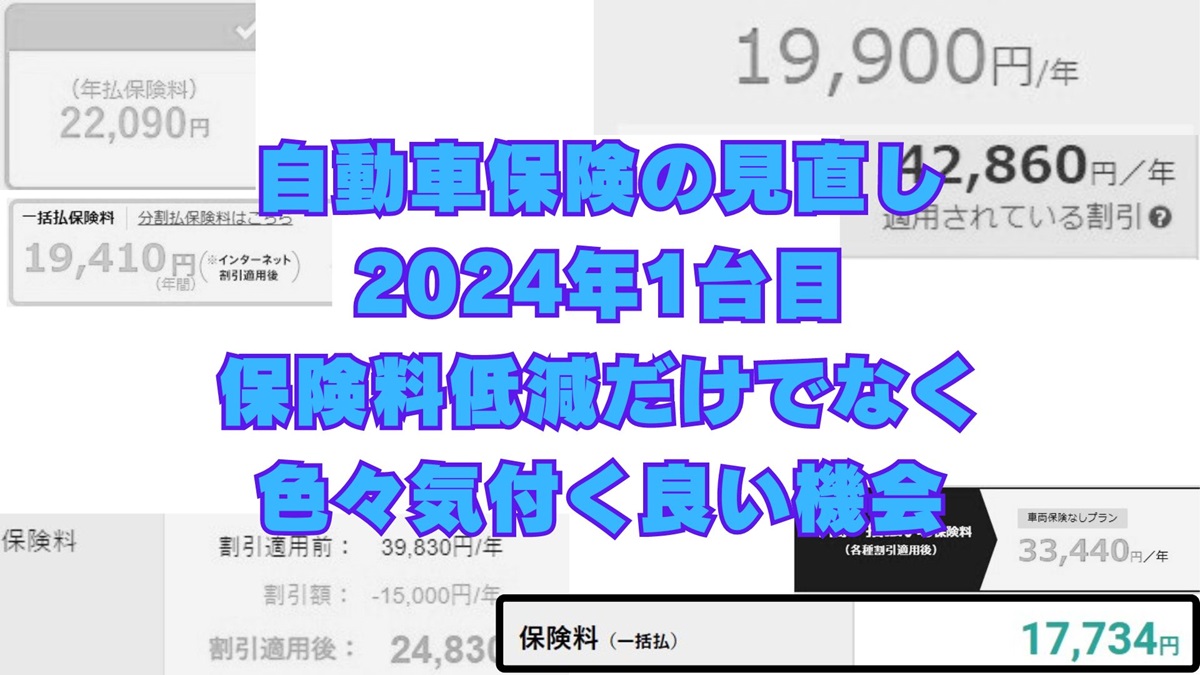

今回の私の条件での見積結果はこうなりました↓

| 会社 | 見積結果(円) |

| SBI損保 | (現在契約中) |

| チューリッヒ | (距離超過対応が不安) |

| 楽天 | 19,900 |

| 三井ダイレクト | 22,090 |

| セゾン(おとな) | 19,410 |

| ソニー | 24,830 |

| アクサ | (距離超過対応が不安) |

| イーデザイン | 17,734 |

| あいおい | 42,860 |

| AIG | (ネット見積不可) |

昨年もそうでしたが1円単位で見積結果が出てくるのはイーデザイン損保だけで、それだけ切り詰めてるのかな?と好印象、現金払いするわけでもなく小銭デメリットもないですし。

同社では個人賠償責任保険の上限が1億円になってしまいますが、同居家族のどれか1台で加入しておけば補償される特約なので、私の場合は別契約でカバーするため問題ありません。

また搭乗者傷害保険の設定が出来ませんが、そもそも人身傷害で十分かも?と感じたのでこれを機に削ることにしました。

他社を見てみると、楽天損保はダイヤモンド会員30%引も対象でしたが及ばず。

セゾン=おとなの自動車保険は以前契約していて好印象だったのと、ロードサービスが自動付帯ではなくて外して保険料を下げられる点が気に入っています。

私はJAFに加入しているため、自動車保険付帯のロードサービスは削れるなら削りたいので…。

私自身加入中で広告提携させていただいています↓

しかし残念ながら削っても1,700円及びませんでした。

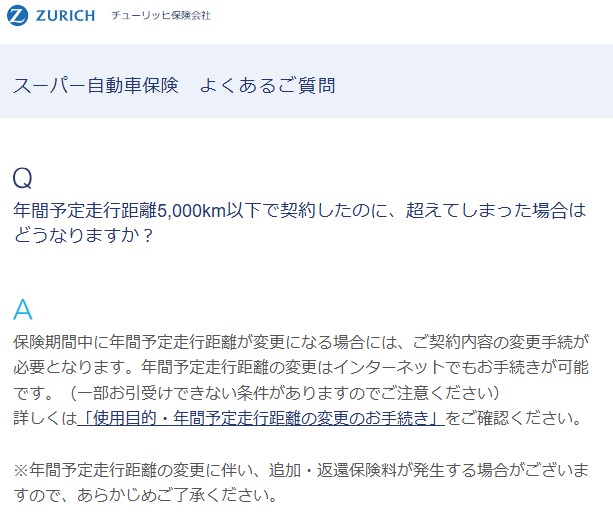

契約距離区分のうっかり超過が気になるのはチューリッヒとアクサですが、チューリッヒのQ&Aから引用すると↓

チューリッヒ契約距離区分超過した場合

チューリッヒ契約距離区分超過した場合

申告漏れ+事故があった場合にどうなるか?までは記載がありませんが…、ついうっかり、でそうした事態に陥るのは少し怖いですね。

アクサも同様で「速やかな連絡が必要」とより強い表現で書かれています…。

現時点で契約距離区分内かどうか?なんて普段気にして走っていないのは、私だけではないと思うのですが…。

イーデザイン損保の場合、保険料は前年の走行距離に応じて算出されます。

もちろん、それが事実と相違している場合は保険金が支払われないことがあると注意書きされていますが。

契約期間中に走行距離を気にする必要はなさそうなので安心です!

対物超過は50万円までが主流。チューリッヒは無制限選択も可能

自動車保険で困った話として良く耳にするケースが、事故を起こしてしまった相手方のクルマが古いが愛着があるようで修理を希望しているが、無制限といいつつ評価額までしか対物保険金は出ないので超過分が自己負担に…というもの。

特に最近は古い車でも大事に乗っている方が増えている印象ですし、万が一の際に備えて入っている保険なのに…と思ってしまいますよね。

このような事態に備えて各社「対物超過修理費用特約」という特約が用意されています。

…しかし。

今回見積もりを行ってみたほぼすべての会社で、特約上限が50万円でした↓

| 対物超過修理費用特約の支払上限(万円) | |

| SBI損保 | 50 |

| チューリッヒ | 無制限選択可 |

| 楽天 | 50 |

| 三井ダイレクト | 50 |

| セゾン(おとな) | 50 |

| ソニー | 50 |

| アクサ | (見積せず) |

| イーデザイン | 50 |

| あいおい | 50 |

| AIG | (ネット見積不可) |

| 損保ジャパン | 50 |

もしやネット型自動車保険だからか?と思い、試しに代理店型の損保ジャパンでも確認してみましたが同様の50万円上限でした。

唯一、チューリッヒなら無制限を選択することも可能でした↓

チューリッヒは対物超過修理費用特約で無制限選択可能

チューリッヒは対物超過修理費用特約で無制限選択可能

無制限を選択しても、私の見積条件なら年間190円の上乗せだったので負担も大して重くありません。(上限50万円での設定も可能)

もし希少な年代物スカイラインが赤信号停車中の所に追突しちゃった…なんてパターンだと、50万円で足りるのか…?と少し心配に感じてしまいますが。

ここまで各社50万円で揃っているなら、過去の実績からも妥当な線なのかな…、と思っておく事にしました…。

もしどうしても心配な方は、ほぼ一択状態のチューリッヒが有力候補になるかもしれませんね。

まとめ

今年も自動車保険の各社手動見積もりを実施し、最も安いイーデザイン損保に乗換えてみることにしました!

同社との契約は初めてなので少し楽しみです。

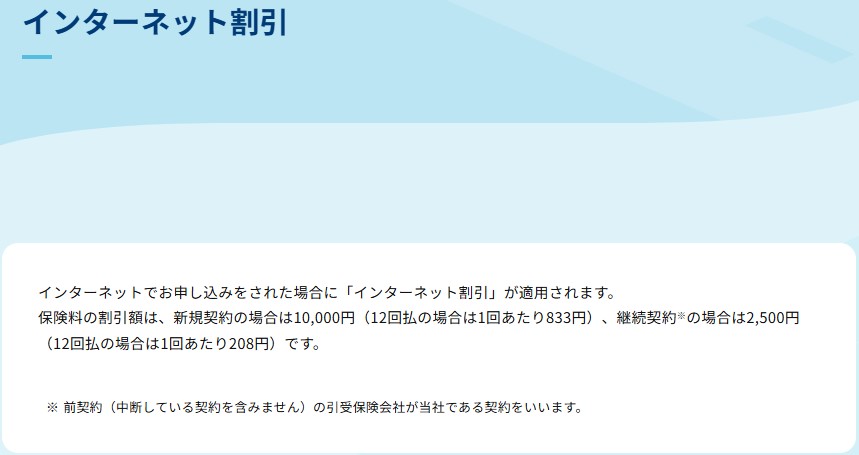

なお各社で新規契約の方が割引優遇される傾向にありますが↓

イーデザイン損保 新規/継続割引金額の差

イーデザイン損保 新規/継続割引金額の差

イーデザイン損保でもその差は大きく7,500円もの差がついています…、今回は新規なのでありがたく割引享受しますが、これでは来年の継続はほぼないでしょうね…(苦笑)

新規契約で家族間紹介も使えない機会なので、ネット代理店乗換えも併せて行う予定です。

今年も自動車保険見直しにより、想像もしていなかった会社へと乗り換えることになりました。

面倒でなかなか腰が上がらない作業ですが、支出を減らす工夫や保険内容を知るために実りがある大切な作業ですので、今後もしっかり取り組みたいですね。

では。