株主優待クロス取引のコスト誤解に注意!計算明細を記載し、検索方法を紹介します!

株主優待をクロス取引で取得する場合に重要となることは、優待内容と取得コストを比較することです。

いくら優待内容が気に入ったとしても、普通に買った方が安いのであれば無意味ですので。

この取得コスト、証券会社のメニューから「取引履歴」などで一覧表示した場合は、実際の損益と異なっている場合があるのですが、お気付きでしたでしょうか?

この記事ではズレが生じている理由や、正しい損益を確認する方法について、紹介いたします!

株主優待クロス取引におけるコストを、正確に認識しましょう!

株主優待クロス取引コストは把握するのが面倒?私もそうでした・・・

クロス取引のコストについて、2021年までの私はほぼ気にしていませんでした・・・。

その理由は以下です。(言い訳ともいう・・・ 笑)

- かなり得しているハズだし、まあ大体でいいやと思っていた。

- コスト分は通常取引での譲渡益と相殺されて税金返ってくるし~

- 時間差クロスとかもするし~

- 優待が楽しめればそれで良いし~。赤字だとしたら認識したくないし~

- GMOの株主優待あるから、ある程度まで取引手数料無料だし~

・・・ヒドイですね(笑)

2022年より自営業という身分になりましたので、損益管理をもっとシビアにちゃんとしようと心を入れ替え、現在に至っております・・・!

つまり私もニワカですので、ご安心ください(笑)

耳が痛いな、これからちゃんとしようかな・・・と思った方は、遅くはないですよ!

3月末優待権利、キーコーヒーを実例にてコスト計算と調べ方を紹介! ~GMOクリック証券編~

まずはGMOクリック証券から見てみましょう。

GMOクリック証券で取得コストを検索する方法

GMO精算表検索

GMO精算表検索

GMOクリック証券にログインして下記手順を実行します。

- 「精算表」を押して検索画面に移行

- 証券取引口座にチェックを入れる

- 任意の銘柄コードを指定する(ここでは例としてキーコーヒー2594)

- 検索期間を適当に指定する(ここでは3末権利確認用に3/1~とした)

- 「検索」を実行

- 下部に表示された検索条件の「表示」をクリック

すると下記のような画面が表示されます。

GMO検索結果

GMO検索結果

ふむふむ・・・。合計受渡金額が-849円(赤マル部分)で・・・、合計実現損益が-1,140円(青マル部分)か・・・。

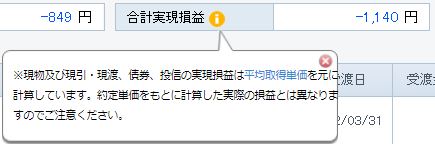

・・・いや、どっちだよ!このズレの「291円分」は何だよ!

・・・って、なりませんか?(笑)

ここで「合計実現損益」右に表示された、〇で囲まれた「i」ボタンを押してみると以下のような表示が出ます。

つまり「平均取得単価」が悪さをしているんですね。

ではそれぞれの計算をもう少し細かく見てみましょう。

GMOクリック証券検算の条件確認

私は3/29の寄り成行で、制度信用の買いと売りを300株ずつ建てています。

当日始値は2,026円でしたので、約定代金はそれぞれ607,800円でした。

1約定ごとプランで50万円超の信用取引手数料は、264円です。

制度信用買方金利は2.75%(年率)、制度信用売り貸株料は1.10%(年率)です。

金利計算は、買いは即日現引きするので1日分、売りは権利日をまたぐので2日分で以下になります。

607,800×2.75%÷365日×1日=約45.8円(切捨て45円)

607,800×1.10%÷365日×2日=約36.6円(切捨て36円)

GMOクリック証券 買いコストを整理(平均取得価格に影響する箇所!)

買いコストを整理します。

取引手数料264円+買方金利45円で309円が実際に掛かっている費用です。

現引きの際は、代金607,800円+コスト309円=608,109円にて取得になります。

しかし平均取得価格で評価すると以下になります。

608,109円÷300株=2,027.03円 ⇒切り上げて2,028円!

ここがズレるポイントです!!

切り上げた単価2,028円で300株取得と記録されるんですね。

切り上げ単価2,028円×300株=608,400円として、実現損益は計算されます。

608,109円が正確なのに、608,400円・・・。そう、ここに冒頭の差額291円が生まれています!

GMOクリック証券 正しいコスト合計

ズレの要因も分かったところで、正しいコストを合計してみます。

これまで出たコスト以外に、権利日翌日の昼頃に発表された制度信用逆日歩が発生しています。

今回は0.08円×300株で240円分の発生でした。この程度なら文句ナシですね!

買方手数料264円+買方金利45円+売方手数料264円+売方貸株料36円+逆日歩240円=849円

検索結果の「合計受渡金額」が正しかったことになりますね!

一見するとそれっぽい表記である「実現損益」の1,140円よりも安く済んでいたことになります。

3月末優待権利、ハピネットを実例にてコスト計算と調べ方を紹介! ~auカブコム証券編~

次にauカブコム証券で確認してみます。

auカブコム証券で取得コストを検索する方法

auカブコム証券で取得コスト検索

auカブコム証券で取得コスト検索

auカブコム証券にログインして下記手順を実行してみました。

- 「資産管理」ー「取引履歴」を押して検索画面に移行

- 「信用」タブを選択

- 期間を指定する(ここでは例として2022年すべて)

- 銘柄を指定する(ここでは例としてハピネット7552)

- 「表示」を実行

上記の画面を確認してもGMOクリック証券のように費用は表示されていません。

青枠の所になにやら支払金額・受取金額の記載はありますが、下部に表示されている損益計は0円になっている・・・。

支払金額790,449円ー受取金額789,391円=1,058円ではないのか??

ならばと「年間損益管理」で検索してみると、以下のように表示されます。

auカブコム証券年間損益管理画面

auカブコム証券年間損益管理画面

ふむふむ・・・。損益金額がー1,109円だからこれかな・・・?

・・・いや、どっちだよ!最初の画面とのズレ「51円分」は何だよ!

・・・って、なりませんか?(笑)もうGMOで慣れたので大丈夫でしょうか?

そう、これもやはり「平均取得単価」が悪さをしているんですね。

ではそれぞれの計算をもう少し細かく見てみましょう。

auカブコム証券検算の条件確認

私は3/29の寄り成行で、制度信用の買いと一般信用の売りを500株ずつ建てています。

当日始値は1,580円でしたので、約定代金はそれぞれ790,000円でした。

ワンショット手数料プランで50万円超の信用取引手数料は、385円です。

制度信用買方金利は2.98%(年率)、一般信用売り貸株料は1.50%(年率)です。

金利計算は、買いは即日現引きするので1日分、売りは権利日をまたぐので2日分で以下になります。

790,000×2.98%÷365日×1日=約64.5円(切捨て64円)

790,000×1.50%÷365日×2日=約64.9円(切捨て64円)

auカブコム証券 買いコストを整理(平均取得価格に影響する箇所!)

買いコストを整理します。

取引手数料385円+買方金利64円で449円が実際に掛かっている費用です。

現引きの際は、代金790,000円+コスト449円=790,449円にて取得になります。

しかし平均取得価格で評価すると以下になります。

790,449円÷500株=1,580.898円 ⇒切り上げて1,581円!

ここがズレるポイントです!!

切り上げた単価1,581円で500株取得と記録されるんですね。

切り上げ単価1,581円×500株=790,500円として、実現損益は計算されます。

790,449円が正確なのに、790,500円・・・。そう、ここに冒頭の差額51円が生まれています!

auカブコム証券 正しいコスト合計

ズレの要因も分かったところで、正しいコストを合計してみます。

これまで出たコスト以外に、auカブコム証券での一般信用の人気銘柄ではプレミアム料が発生することがあります。

今回は0.32円×500株で160円分の発生でした。まあこの程度なら良いでしょう・・・。

買方手数料385円+買方金利64円+売方手数料385円+売方貸株料64円+プレミアム料160円=1,058円!

取引履歴の「支払金額」と「受取金額」の差額が正しかったことになりますね!

※ただし差額表示はされていない!

一見するとそれっぽい表記である「年間損益管理」の1,109円よりも安く済んでいたことになります。

GMOのように正解の額がすぐ分かるところに表示されているわけではないので、よりややこしいですね・・・。

まとめ

上記で紹介したように、せっかく重い腰を上げてコストを把握しようとしても「平均取得価格」で評価する影響で、若干誤解してしまう金額が表示されていますので注意が必要です!

正しいコスト計算の明細を記載しましたので、ご自身のコストも一度計算されてみると、思ってもみないコスト高やコスト安を把握できて、今後の効率的な銘柄選定に繋がると思います!

上記例ですとキーコーヒー3,000円相当が849円でした。

最近自営業になって自宅でコーヒーを飲む機会は増えたこともあり、849円であれば大満足の内容です!すべて自家使用出来る優待内容は、一番良いですね。

もし優待商品が自宅になければ3,000円分もコーヒーを購入しなかった可能性はありますけど(笑)、それでも849円で済んでいたことはないでしょう。

またハピネットについては1,058円でした。

優待内容はおもちゃ2品+2,000円分のこども商品券ですので、こども商品券だけでも元が取れたことになります。

うっかり余分なものを買ってしまうとムダになりますが、「サンタさんに渡しておく」ことにすれば無駄はないですね!(笑)

思わぬ逆日歩で逆ザヤになってしまった時など、コスト把握する気が失せてしまいますが、今後もしっかりシビアに把握していこうと思います。

皆様にもご参考になりましたら幸いです。

では。