楽天証券担保ローンを使ってみます。野村との比較、申込確認電話内容など

保有株式を担保に資金調達が出来る『証券担保ローン』を利用してみることにしました。

基本的に売却するつもりのない保有銘柄を有効活用してみます。

以前から興味はあり、野村證券さんで利用するための環境を少しだけ整えたこともありましたが、いくつか気になることもあり利用開始には至っていませんでした。

ちょうど個人的な条件も重なったので、改めて本格的に利用準備中です。

今回は鞍替えして楽天証券さんで利用開始しますが、諸々理由などを書いてみます。

なぜ、証券担保ローンを利用しようと思ったか?信用コストの値上げ、手元資金の減少

なぜ「このタイミングで証券担保ローンの利用開始を考えているか?」というと、

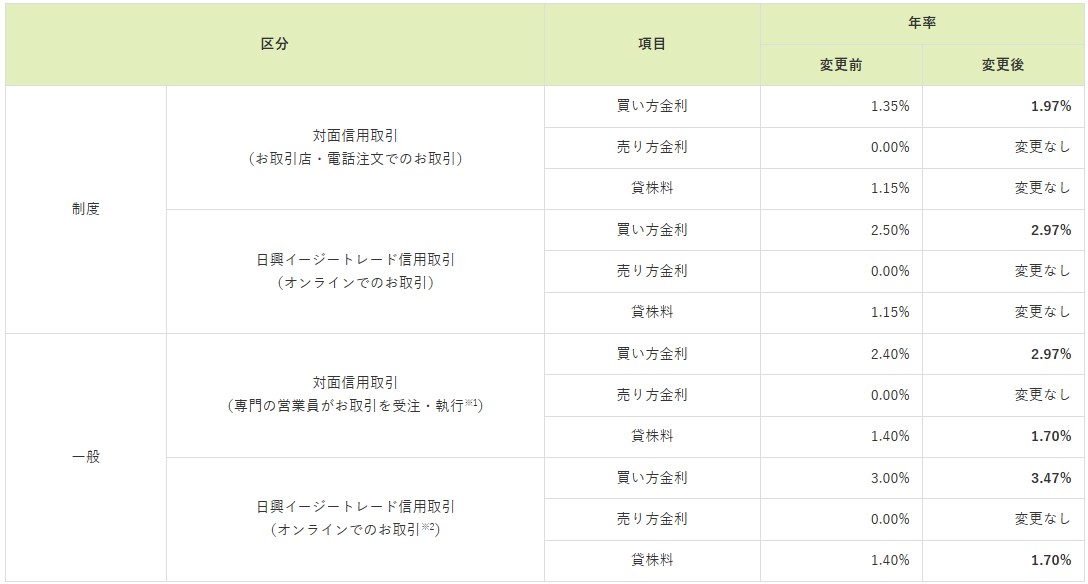

- SMBC日興証券さんの信用取引金利が2026年1月から上昇した

- 手元資金が減少してしまった(不動産賃貸業に活用した分)

…という個人的な理由です。

証券担保ローン活用理由①SMBC日興証券さんの信用取引コスト上昇

私はこれまで、基本的に売却するつもりのない保有銘柄を担保として、SMBC日興証券さんで信用取引を行っていました。

ところが…、2026年1月よりSMBC日興証券さんでの信用取引の金利・貸株料が変更(コストアップ)されることになりました。

最も利用頻度の高い「制度信用・買い方金利」では、2.50%→2.97%へとコストアップします。

日興証券 信用取引金利変更2601

日興証券 信用取引金利変更2601

年率0.47%の上昇=もし1,000万円分の買建なら年47,000円コストアップ、これは地味に効いてきそうだな…!と感じました。

証券担保ローン活用理由②手元資金を不動産賃貸業に活用した分、手薄に

昨年5月頃に不動産賃貸業に良さそうな売戸建を見つけました。

これまで購入・リフォームと進めてきて、金融機関からの借入も行っていますが、手元資金も相当額投入しています。

春に向けて客付けもこれから…という段階なので、投下資金の回収はまだ先。

手元資金は投入した分だけ手薄状態に。

とはいえ「すぐ保有株式を売却して資金を充てないと!」という緊急性まではなく、必要な期間にだけ手元資金を補う目的に、良い方法かなと感じました。

2026年の年明けからこういった状況が重なることになり、本腰を入れて証券担保ローンを検討しました。

なぜ、証券担保ローンを楽天証券で利用しようと思ったか?売却と管理のし易さ

前述の通り、以前は野村證券さんでの証券担保ローンを検討していたのですが、今回は楽天証券さんでの証券担保ローンを進めることにしました。

両社を比較すると野村証券さんの方が優勢な点もあるのですが。

『売却と管理のし易さ』を私の中で重視して、楽天証券さんで進めることにしました。

金利比較:野村證券が優勢(借入1,000万円まで)

一般的に最も大きな要因となり得るのが『借入金利』かと思います。

この点では野村証券さんの方が優勢なので私も悩みました。

2社の借入金利を比較すると↓

| 借入残高 | 借入利率(年利) | |

| 野村 | 楽天 | |

| 1,000万円超 | 1.9% | 1.875% |

| 100-1,000万円 | 2.875% | |

| 100万円以下 | 3.875% | |

(※2026年1月調べ)

野村さんでは借入残高に関わらず年利1.9%、楽天さんでは借入残高に応じて金利優遇があります。

私が検討している借入額は「100-1,000万円超」の枠に入るため、0.975%と大きな差に…。

年率0.975%の差=100万円分の借入なら年9,750円の差。

ただ、信用取引コストでは買建期間も長くなりがちなので年コストで考えましたが、証券担保ローンは「必要な期間だけ借入する」という使い方になるイメージです。

現実的には「1か月あたり10日もあれば十分かな?」と考えていますので、

- 年率0.975%の差で100万円借入

- =1日で26.7円の差

- =10日間で267円の差(現実的な1か月利用分)

- =120日間で3,205円の差(現実的な1年利用分)

…と考えれば、差が少し縮まります…。

移管手数料比較:野村證券が優勢

私の場合、SMBC日興証券さんで保有中の株式を担保として利用することを考えています。

そのため、まずは野村or楽天証券さんへと株式を移動させる必要があります。

異証券会社間でクロス注文する方法もありますが、ありがたいことに含み益が乗っている銘柄ですし、株式移管をすることに。

SMBC日興証券さんから他社へ株式を移管する際には、1銘柄あたり1,000円の手数料が必要となりますが。

野村證券さんでは2026年1月現在「株式・投資信託移管手数料返金サービス」があります!

時価合計額500万円以上という条件をクリアすると、SMBC日興証券さんに支払った移管手数料を野村証券さんからキャッシュバックしていただけます!

一方で、楽天証券さんで2026年1月現在行われているのは「抽選で4,000円が当たるキャンペーン」のみ。

当選人数もそこまで多くないですし、計算に入れられるほどの期待は出来ませんね…。

移管手数料面では、野村證券さんが明らかに優勢です。

売却手数料比較:楽天証券が圧勝

一方で楽天証券さんが優勢な点としては「売却時の手数料」があり、コレが私の決め手の一つとなっています。

2社の売却手数料を比較すると↓

| 約定代金 | 売却手数料 | |

| 野村 | 楽天 | |

| ~10万円 | 152円 | 無料! |

| ~30万円 | 330円 | |

| ~50万円 | 524円 | |

| ~100万円 | 1,048円 | |

| ~200万円 | 2,095円 | |

| ~300万円 | 3,143円 | |

| (以下省略…) | – | |

(※2026年1月調べ)

もちろん、基本的に売却するつもりのない保有銘柄ではありますが。

万が一、何かがあればスパっと売却したいですし、手数料のせいで判断に迷いが出る状況にしておきたくないという思いがありました。

再度、野村證券から他社へ株式移管してから売却するという手もありますが、移管基本手数料550円+1銘柄あたり550円が発生しますし、数日の待ちも出てしまいます。

実は以前に検討した際に利用開始をためらった一番の理由も、証券担保ローンのためとはいえ、売り辛い・動かし辛い状況にすることに抵抗があったからでした。

売却手数料という面では、楽天証券さんが明らかに優勢です。

借入限度額(担保掛目)比較:楽天証券が優勢

楽天証券さんが優勢な点として、借入限度額(担保掛目)もあります。

2社の国内上場株式での借入限度額(担保掛目)を比較すると↓

| 野村 | 楽天 | |

| 国内上場株式 担保掛目 |

50% | 60% |

…ということで、楽天証券さんが少しだけ有利です。

100万円分の担保時価総額なら、借入上限金額は野村さん50万円・楽天さん60万円。

大きな差ではないですが、効率が良くてありがたいですね。

管理のし易さ比較:楽天証券が優勢

コレは完全に個人的な理由ですが…。

楽天証券さんの利用頻度の方が圧倒的に高いので、管理し易いというだけです…。

以上の理由から、今回は楽天証券さんで進めてみることにしました。

楽天証券担保ローン申込。確認電話の内容や必要日数など

2025年末に、実際に楽天証券担保ローンの申込を行ってみました。

申込から審査終了までの日数や、心理的なハードルがある(?)確認電話の内容などを紹介します。

楽天証券担保ローン申込から審査・契約完了まではどれぐらい?ほぼ1日で完了!

私が楽天証券担保ローンの申込をしてから契約完了までは、約1日とかなりスピーディーでした。

具体的には↓

- 日曜日 17:10 楽天銀行より証券担保ローンを申込

- 月曜日 09:00 仮審査結果の連絡メール受信

- 月曜日 10:00 契約内容の確認電話が着信(回答)

- 月曜日 10:20 必要書類の提出依頼メール受信

- 月曜日 13:30 必要書類をスマホから提出

- 月曜日 18:00 契約手続き完了

こういった流れで、あっという間でした。

営業日の午前中などに申込を行い、必要書類もメールが届いたらすぐに提出すれば、さらに短縮出来そうですね。

楽天証券担保ローン申込確認電話の内容は?本人確認と意思確認程度

ネットから楽天証券担保ローンの申込を行った後、登録電話番号へと連絡があります。

直接な受け答えということで緊張が走る方もいらっしゃるかもしれませんが、聞かれた内容は

- 氏名、生年月日、住所などの本人確認情報

- 本人の意思で申し込みを行っているかの確認

- (必要書類の提出方法・流れなどの案内)

…といった、3分程度で通話終了する非常に簡単な内容でした。

難しく考えたり、何か用意しておく必要はありません。

まとめ

信用取引のコスト上昇と、手元資金が手薄になったタイミングが重なったこともあり、証券担保ローンの利用開始に向けて準備を進めることにしました。

私は売却・管理のし易さから、楽天さんで利用開始してみることに。

野村さんが優勢な点もありますので、もし利用を考えている方は、ご自身の優先度が高い点で比べてみると良いかもしれません。

楽天証券では信用取引も行っているため、借入中は何らかの制限?が掛かることが想像されますが、具体的にどういったものになるか詳細は確認出来ませんでした。

そういった点は実際に使ってみて確認してみようと思っています。

では。