賃貸用不動産の火災保険に加入。築古・引渡済などで苦労した話、施設賠償責任単独加入可の会社情報

戸建賃貸として運用するために、物件を購入して先日引き渡しとなりました。

信頼している保険代理店の営業マンとしばらく連絡が取れなかったこともあり、火災保険への加入をすっかり忘れていたので、色々と検討したのですが…。

- 物件が築古

- 事業用なので施設賠償責任を付帯したい

- すでに引渡し済+現時点で入居者未定

…という点から、思ったより苦労することになりました…。

最終的には、信頼している営業マンへの連絡がついたので、大手で加入することが出来ましたが、参考までに残しておきます。

賃貸戸建用火災保険加入で苦労①築年数で門前払い

事業用物件なので、経営のためにも保険料は安いと助かる…ということで、まずはネット系保険会社での火災保険加入を検討しました。

…しかし、ネット系の有名どころ各社の加入条件として、実は『築年数』は絶対条件でした…。

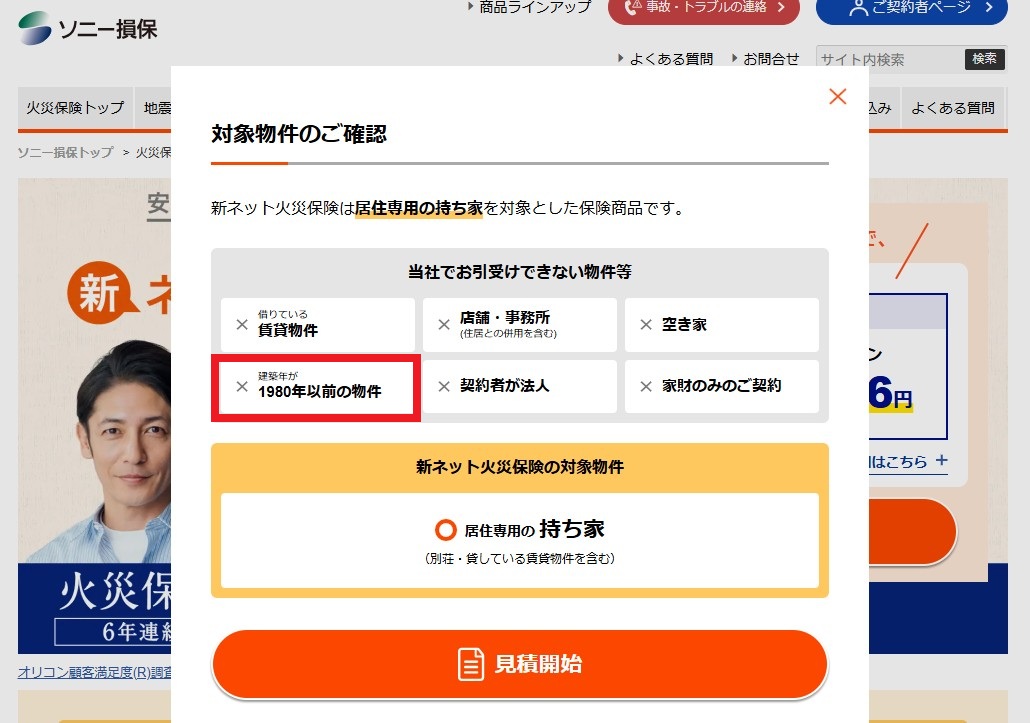

- ソニー損保:建築年が1980年以前の物件は引受不可

- SBI損保:築年数が25年超の物件は見積不可

- ジェイアイ傷害:築年数が40年超の物件は申込不可

(2025年12月調べ)

一例としてソニー損保での記載はこんな感じです↓

ソニー損保火災保険 築古お断り

ソニー損保火災保険 築古お断り

2026年になると、1980年以前→1981年以前に書き換わるのかも…?

それでもソニー損保は築44年まではOKと3社の中では最も緩い条件だったので、念のためコールセンターに電話確認してみました。

…ということで、ネット系各社は加入・見積以前に門前払いとなってしまいました…。

賃貸戸建用火災保険加入で苦労②施設賠償責任保険の付帯が出来ない

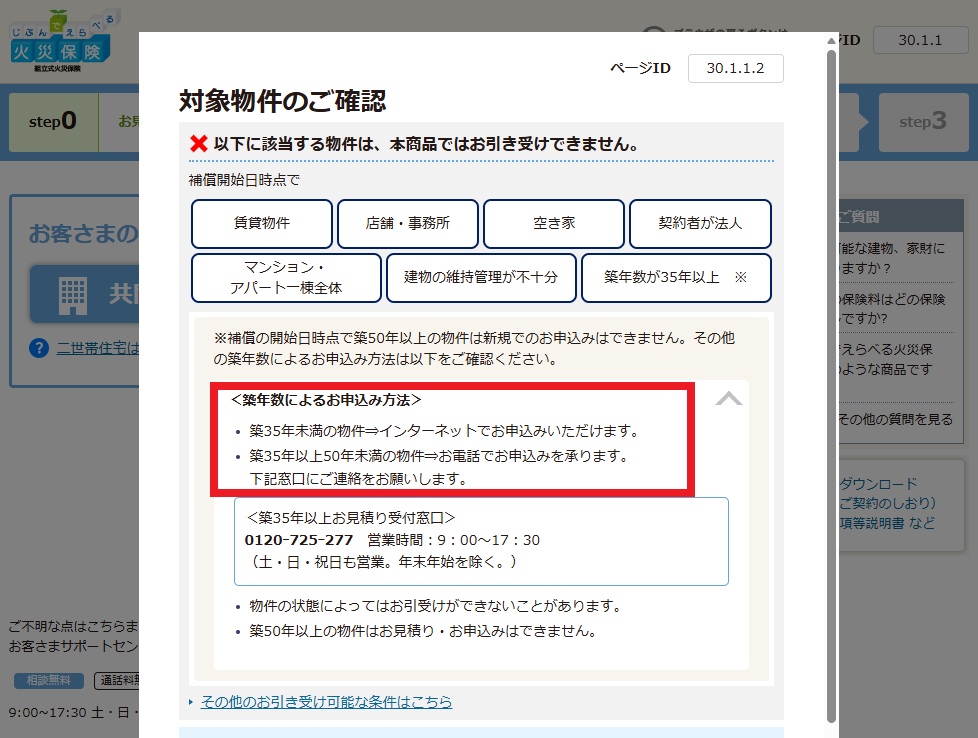

ネット系で安く加入する道は築古がネックとなり諦め、大手損保系も含めた加入検討に移りました。

続いて検討したのは、損保ダイレクト(損保ジャパンのネット型?)。

ネットで見積が完結出来るのは築35年未満ですが、築50年未満は電話申込可能と記載がありました。

損保ダイレクト 築古も加入可能

損保ダイレクト 築古も加入可能

早速電話し、その場で条件を伝えて即時見積結果を教えていただくことが出来ました。

しかし…↓

- 施設賠償責任の付帯は不可(単独加入も不可)

- 築古なので単年契約のみ(→5年契約にしておきたい…)

…というような状況でした。

ネット系で門前払い連発後だったので、火災保険にとりあえず加入出来ることにはホッとしましたが。

賃貸で運用していくことを考えると、施設賠償責任は付帯してリスク管理しておきたいところ…(例えば、物件の瓦が落下して入居者や通行人に直撃…といった万一の備えとして…)

引き続き、他社で施設賠償責任保険に単独加入出来るところを探すか、付帯出来るところを探すことに。

また、本当は単年契約ではなく、5年契約にしておきたいです。

5年契約なら1年あたりが割安+火災保険も値上がり傾向のため、今年の水準でとりあえず5年間抑えられる方が良さそうなので…。

賃貸戸建用火災保険加入で苦労③すでに引渡し済+現時点で入居者未定

施設賠償責任保険が保留となったため、続いて三井住友海上と東京海上での見積もりを進めました。

三井住友海上では、インターネットから見積希望すると近くの代理店に連絡され、メールで見積条件等のやり取りをしていく形式でした。

結果、

- 築年数OK!

- 賃貸建物所有者賠償を付帯OK!

- 5年契約可能!

- 施設賠償責任保険への単独加入も可能!

- 水ぬれだけ外す調整は不可

- 少々お高い…

- 施設賠償責任保険への単独加入は最低保険料未満→強制的に5千円の単年契約に…

…となりました。

物件の所在地から「水ぬれ」補償は不要なのですが、そこだけ外す調整は出来ず、盗難・水災補償を付帯するためには「水ぬれ」も強制セットとなる点などが若干惜しい…。

調整可能なところは出来るだけ抑えても、5年32万円、単年あたり6.5万円程度と少々お高い見積結果でした。

損保ダイレクトで火災保険+三井住友海上で施設賠償責任保険への単独加入も出来るのですが、「最低保険料」という設定により、1件5千円未満の保険契約は5千円に繰上とのこと。

施設賠償責任保険は1億円補償で加入検討していましたが、MAX10億円補償まで上げても年間保険料3千円弱→強制的に5千円の支払となり、色々と勿体ない感じ…。

悩ましい中でも一応、なんとか加入出来る形は整ってきたところで、東京海上での見積もりも進めていきます。

すると今度は「引渡済で入居者が決まっていない=空家状態扱いなので別途審査が必要」という回答がありました…。

確かに、これまで見積もりを進めていた各社でも、引渡し状況と入居状況への確認はあり、↓

…という受け答えで進めることが出来ていましたが、東京海上ではより慎重みたいですね…。

確かに、空家状態の方が放火被害などのリスクが高まることは想像出来ます。

かといって、中古物件引渡し同日に即入居するケースは、実需であってもむしろ少数派では?と思いますし…。

『引渡し前から見積検討を進め、引渡し同日から補償開始』という、一般的な流れなら問題はなかったと思いますので。

加入が遅れるとこういった影響も出るんだな…、と勉強になりました。

結局は何でも相談出来る旧知の営業マンと連絡が取れ、代理店経由で大手損保に加入

意外と選択肢が少なく難航しているうちに、信頼している営業マンと連絡が取れるようになったので、そちらで見積をお願いしました。

築古扱いなので特別審査が必要とのことでしたが、外観の写真などを含めて書類をサクサク作成いただき、問題なく加入許可が出ました。

各条件で思ったよりも苦戦し、ほぼ1拓状態でまともな価格・内容比較も出来ない中でしたので、これまでの縁もあって何でも聞けて信頼している営業マンの方が安心と考え、そちらに最終決定。

大手なので費用はほぼ三井住友海上と同等にはなりましたが、三井住友海上では引っ掛かっていた点も解消して納得出来る補償内容にも出来ましたし。

紆余曲折ありましたが、焼失してしまう前になんとか加入も出来て、落ち着きました…。

まとめ

賃貸用戸建の火災保険に加入しました。

普段は信頼している大手営業マンに任せきりだったので、初めてネット系など色々な会社で検討しましたが、築古加入・施設賠償責任保険・5年契約(出来るだけ安く)を満たそうとすると、意外と苦戦しました…。

ほぼ一択でしたがなんとか希望条件がほぼ満たせる会社にたどり着き、施設賠償責任保険への単独加入が出来る会社も見つけましたが、最終的には元サヤ?に。

色々と勉強になったので良かったですが、今後は少なくとも「引き渡し同日加入」は外さないようにします…。

火災保険の値上がりは予想以上で、融資承認時に計上していた保険料よりもかなり上がってしまいましたが、必須経費ですし。

色々と想定外は出てきますが、乗り越えて安定経営を目指します。

では。